2021/1216

白銀大特價:銀金比重回80-1以上

白銀大特價:銀金比重回80-1以上

BY Tyler Durden

DEC 15, 2021

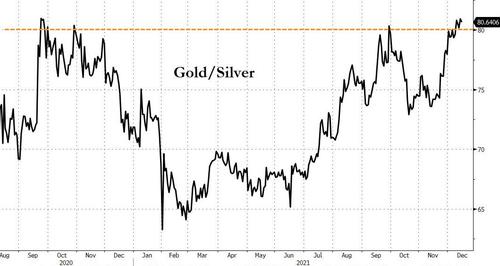

銀金比率已回升至80-1以上。從歷史上看,這標誌著白銀正在特價出售。

在我寫這篇文章時,這個比例剛剛超過80:1。這意味著購買一盎司黃金需要80多盎司的白銀。

從這個角度來看,現代的平均值在40:1到50:1之間。

簡單來說,從歷史上看,與黃金相比,白銀的價格被極度低估。在某個時候,您應該期望這種差距會縮小。

2019年夏季,銀金比攀升至近93:1,並在大流行開始時飆升至100:1以上。但隨著美聯準大幅降息並啟動大規模量化寬鬆計劃,黃金上漲並帶動白銀。在黃金牛市期間,白銀的表現通常優於黃金。疫情期間就是這樣。隨著黃金突破每盎司 2,000美元,上漲39%,白銀上漲至每盎司近30美元,漲幅為147%。

與此同時,銀金比從超過100:1降至略高於64:1,接近歷史常態的高端。

隨著價差再次擴大,我們可能會為白銀的另一次大幅上漲做好準備。

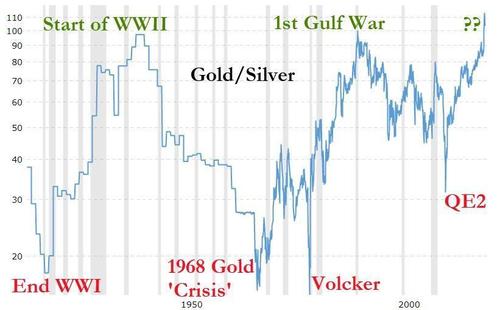

以下是一些歷史觀點。

地質學家估計,地殼中每盎司黃金含有大約19盎司白銀,其中大約11.2盎司白銀與曾經開採過的每盎司黃金之比。有趣的是,古埃及的銀金比例是1:1。

1792年,美國法律規定黃金/白銀的價格比為15:1。法國在1803年規定了15.5:1 的比率。面對固定匯率的雙金屬貨幣體系的挑戰和全球金融危機的後果,美國國會通過了1873年的鑄幣法案。包括英國、葡萄牙、加拿大和德國在內的西方國家,該法案正式廢除銀,並為美國建立了黃金標準。

隨著白銀作為貨幣金屬的作用越來越小,銀金比率逐漸擴大。

由於世界走向完全的法定貨幣體系,銀金比率與央行貨幣創造之間似乎存在某種相關性。在央行印鈔期間,差距趨於縮小。事實上,隨著美聯準采取極端貨幣政策,它在2008年金融危機之後暴跌。

目前,多數分析人士認為,美聯準即將打響通膨戰,大幅收緊貨幣政策。因此,儘管存在極端通膨環境,但黃金和白銀都面臨著巨大的拋售壓力。市場已經消化收緊,銀金比率正在擴大。

但問題是美聯準能否成功地將利率提高到足以阻止通膨列車的水平?或者歷史會重演利率上升導致經濟崩潰,從而導緻美聯準立即轉向零利率和量化寬鬆?

你如何回答這個問題將決定你對白銀和黃金市場的看法。

彼得·希夫 (Peter Schiff) 的觀點是,美聯準正在挑一場它打不贏的鬥爭。

如果美聯準真的對這個通膨問題應用了貨幣療法,整個經濟就會患上一種全新的疾病——因為我們將面臨另一場金融危機。在不完全消除泡沫的情況下,你無法通過提高利率和收緊貨幣政策來對抗通膨。”

當然,當這種情況發生時,美聯準將放棄通膨鬥爭並開始點燃更多的通膨之火。

這是美聯準應對衰退和熊市的唯一政策補救措施——那就是製造通膨。你不能同時對抗通貨膨脹和製造通貨膨脹。因此,市場仍然沒有弄清楚美聯準所處的困境,最終,即使美聯準發起通膨鬥爭,它也不會贏得勝利。它將不得不投降,因為對經濟的附帶損害在政治上是不可接受的。”

最終,市場會弄清楚這一點,黃金和白銀將上漲。

白銀的供需動態看起來也不錯。投資需求猛增,供給下降。工業需求正在上升。由于冠狀病毒大流行,礦山產量受到停工的沉重打擊,但白銀產量已經在下降,礦山產量連續四年下降。

現在可能是利用打折白銀的最佳時機。

Tyler Durden

炫麗 Shiny黃金白銀交易所

引用: Zero Hedge

*文章內容為筆者個人見解,僅供參考。恕不代表本站立場

BY Tyler Durden

DEC 15, 2021

銀金比率已回升至80-1以上。從歷史上看,這標誌著白銀正在特價出售。

在我寫這篇文章時,這個比例剛剛超過80:1。這意味著購買一盎司黃金需要80多盎司的白銀。

從這個角度來看,現代的平均值在40:1到50:1之間。

簡單來說,從歷史上看,與黃金相比,白銀的價格被極度低估。在某個時候,您應該期望這種差距會縮小。

2019年夏季,銀金比攀升至近93:1,並在大流行開始時飆升至100:1以上。但隨著美聯準大幅降息並啟動大規模量化寬鬆計劃,黃金上漲並帶動白銀。在黃金牛市期間,白銀的表現通常優於黃金。疫情期間就是這樣。隨著黃金突破每盎司 2,000美元,上漲39%,白銀上漲至每盎司近30美元,漲幅為147%。

與此同時,銀金比從超過100:1降至略高於64:1,接近歷史常態的高端。

隨著價差再次擴大,我們可能會為白銀的另一次大幅上漲做好準備。

以下是一些歷史觀點。

地質學家估計,地殼中每盎司黃金含有大約19盎司白銀,其中大約11.2盎司白銀與曾經開採過的每盎司黃金之比。有趣的是,古埃及的銀金比例是1:1。

1792年,美國法律規定黃金/白銀的價格比為15:1。法國在1803年規定了15.5:1 的比率。面對固定匯率的雙金屬貨幣體系的挑戰和全球金融危機的後果,美國國會通過了1873年的鑄幣法案。包括英國、葡萄牙、加拿大和德國在內的西方國家,該法案正式廢除銀,並為美國建立了黃金標準。

隨著白銀作為貨幣金屬的作用越來越小,銀金比率逐漸擴大。

由於世界走向完全的法定貨幣體系,銀金比率與央行貨幣創造之間似乎存在某種相關性。在央行印鈔期間,差距趨於縮小。事實上,隨著美聯準采取極端貨幣政策,它在2008年金融危機之後暴跌。

目前,多數分析人士認為,美聯準即將打響通膨戰,大幅收緊貨幣政策。因此,儘管存在極端通膨環境,但黃金和白銀都面臨著巨大的拋售壓力。市場已經消化收緊,銀金比率正在擴大。

但問題是美聯準能否成功地將利率提高到足以阻止通膨列車的水平?或者歷史會重演利率上升導致經濟崩潰,從而導緻美聯準立即轉向零利率和量化寬鬆?

你如何回答這個問題將決定你對白銀和黃金市場的看法。

彼得·希夫 (Peter Schiff) 的觀點是,美聯準正在挑一場它打不贏的鬥爭。

如果美聯準真的對這個通膨問題應用了貨幣療法,整個經濟就會患上一種全新的疾病——因為我們將面臨另一場金融危機。在不完全消除泡沫的情況下,你無法通過提高利率和收緊貨幣政策來對抗通膨。”

當然,當這種情況發生時,美聯準將放棄通膨鬥爭並開始點燃更多的通膨之火。

這是美聯準應對衰退和熊市的唯一政策補救措施——那就是製造通膨。你不能同時對抗通貨膨脹和製造通貨膨脹。因此,市場仍然沒有弄清楚美聯準所處的困境,最終,即使美聯準發起通膨鬥爭,它也不會贏得勝利。它將不得不投降,因為對經濟的附帶損害在政治上是不可接受的。”

最終,市場會弄清楚這一點,黃金和白銀將上漲。

白銀的供需動態看起來也不錯。投資需求猛增,供給下降。工業需求正在上升。由于冠狀病毒大流行,礦山產量受到停工的沉重打擊,但白銀產量已經在下降,礦山產量連續四年下降。

現在可能是利用打折白銀的最佳時機。

Tyler Durden

炫麗 Shiny黃金白銀交易所

引用: Zero Hedge

*文章內容為筆者個人見解,僅供參考。恕不代表本站立場